编者按:2024年,接送孩子13825404095面对经济与行业调整的大环境,如何穿过风暴,在周期考验和市场竞争中赢得生存与发展,是每一个企业掌舵者需要思考的核心问题。

在这一背景下,观点新媒体策划并推出“穿过风暴”年度系列报道,寻找一批在变革中砥砺前行、推动中国经济高质量发展的企业共同迎接新的一年。

同时,我们将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读行业与企业的未来发展。

观点网 对于旭辉来说,现在征服的是另一场“百里戈壁”。

戈壁徒步,曾是林中精心挑选的运动形式。在茫茫沙漠中越过一个又一个沙丘,是一件使走路都能升华出仪式感的事。

原因是,百里戈壁并非平坦道路,而是布满沙丘、砾石和碎石。在崎岖不平的地面上行走,需要极强的体能、耐力、和信念感。

这同样是对个人心理素质的巨大考验——如何在一望无际的沙漠中,经受住高温、寒冷等恶劣天气的考验,以及可能出现的身体不适等突发状况,只有保持冷静,克服内心恐惧与焦虑,才能成功抵达终点。

在困境中寻找希望,疲惫不堪时依然不放弃,或许是绝大多数人想要从戈壁行中找寻的信念和力量。

现在的旭辉已经不走戈壁了,但他们面临着与“百里戈壁”同样的艰难历程。出险两年有余,2024年房地产行业复苏动能仍然不足,市场销售持续处于筑底阶段,并未出现明显回暖。

在这样的市场环境下,旭辉不得不拿出“走戈壁”的精神来应对与坚持,聚焦于化债及保交楼,并未在重资产业务上有较多投入,且将重心放在代建、商业等轻资产业务的发展。

林中说旭辉正身处黎明前最黑暗的时间:“朝日的光芒就在前方,但走出黑暗还需要2-3年的时间。”

在他看来,就像走戈壁的第四天,已然身心俱疲,但绝不能放弃,越是煎熬的路程,越需要坚持。

筑底阶段

正如林中说的那样,旭辉现在仍处于黎明前最黑暗的时间。

呈现在业绩上,2024上半年,旭辉实现营业收入202.06亿元,同比下降约35.5%;毛利约27.08亿元,同比减少约45%;毛利率约13.4%,2023年同期为15.8%;股东应占溢利为亏损49.4亿元。

截至2024上半年,旭辉控股除税前亏损约为34.53亿元,上年同期则为除税前亏损约68.11亿元;集团期内亏损约为44.4亿元,上年同期为91.32亿元;股东权益应占亏损约为49.39亿元,较2023年同期89.72亿减亏40.3亿元,亏损幅度有所收窄。

作为旭辉主营收入大头的物业销售收入期内出现大幅缩水,截至6月末,旭辉物业销售确认收入约158.4亿元,同比下降41.6%,占收入总额78.4%。

就目前行业走势来看,未来物业销售这项业务或将继续对旭辉整体业绩形成拖累。

数据来源:企业公告、观点指数整理

与此同时,可以发现2024上半年旭辉减值及拨备金额有所减少,期内数值为23.09亿元,2023年同期为66.47亿元,2023全年为90.7亿元。

影响最大的是期内计提存货减值有所减少,截至2024年6月30日止6个月,旭辉就撇减持作出售物业及拟作出售的开发中物业确认亏损约16.49亿元,而上年同期这一数额为58.09亿元。

上半年,旭辉预期信贷亏损拨备净额从上年同期的10.13亿元减少至2.57亿元;经营开支总额也有些影响,从2023年中期的33.38亿元减少至17.55亿元。

从这些数额看,旭辉控股的经营实际出现了“回转”迹象。

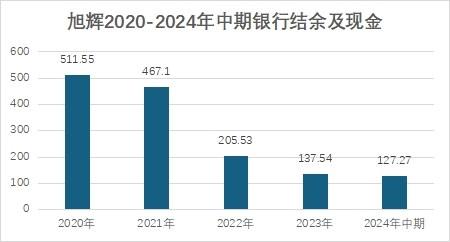

现金余额方面,于2024中期末,旭辉控股集团拥有银行结余及现金约为127.27亿元(2023年末约137.54亿元),其中包括质押性银行存款约13.42亿元、银行结余及现金约113.85亿元。

数据来源:企业公告、观点指数整理

截至6月底,旭辉的债务总额为2256亿元,较高峰压降超过千亿元。

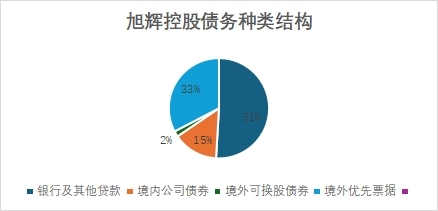

仔细看有息负债,旭辉控股尚未偿还借款总额逐年下降,从2022年末年减少约15%至2023年末约922.81亿元,再进一步压降至2024年中期的885.67亿元,包括银行及其他贷款约451亿元、账面值约为129.19亿元的境内公司债券、账面值约为16.29亿元的境外可换股债券及账面值约为289.17亿元的境外优先票据。

数据来源:企业公告、观点指数整理

目前,旭辉控股资产总规模约为2827.87亿元,净资产规模约为571.91亿元,得益于出险后并未过度折价出售资产,仍将多数核心资产保留了下来。

总的来看,旭辉仍拥有一定规模的土地储备和持有物业资产,总未售货值约2760亿,一二线城市占比约70%,在上海、北京等核心城市拥有约460.57亿元的持有物业资产。

2024年上半年,旭辉控股实现投资物业租赁及其他服务收入7.89亿元,同比增长约为10.1%,收入主要来自上海LCM置汇旭辉广场、上海恒基旭辉天地、上海旭辉企业大厦、北京五棵松体育馆及上海杨浦宝龙旭辉广场。这部分贡献利润约4.63亿元,与上年同期相若。

于2024年6月30日,旭辉控股有32项投资物业,总建筑面积及应占建筑面积分别约为228.2万平方米及166.48万平方米,其中27项总建筑面积及应占建筑面积分别约为174.07万平方米及129.15万平方米的投资物业已开始出租。

不过,旭辉2024年并未在重资产有扩张动作,而是继续聚焦于保交付。

2024年,旭辉在全国49个城市的95个项目中交付6.2万套新房,2022-2024年已在全国76个城市累计完成交付超27万套新房。

2024年被林中视为是旭辉交付压力最大的一年、转型突破的关键一年,也是看到方向和希望的一年:“旭辉将继续把‘保交付’作为首要工作,把‘保品质、保服务’作为最大的追求,努力赢得客户认可,保住核心团队,推动债务解决方案落地,实现公司可持续发展的资本结构,活下去、站起来。”

外债曙光

“蹲下去”后,要“站起来”并不容易。

过去数年,多数出险房企持续推进债务重组,但重心主要聚焦在境外债务重组,旭辉也是其中之一。

化债是旭辉2024年重点推进的事项,据悉公司创始人林中在旭辉出险后,频繁往返上海、香港两地,推动境外债务重组方案的达成。

林中对内部的新年致辞也指出,境外重组对旭辉未来“站起来”意义重大。原因是旭辉境外债务占比达到54%,如果境外重组顺利完成,将能获得巨大的重组收益,弥补这几年行业调整期的亏损,大幅度优化资产负债表,让公司能重新“站起来”。

旭辉的境外债方案此前两年迟迟无法和投资人达成一致,方案经过不断修正。2023年,旭辉曾发布过一个初步解决境外债务的方案,不削减本金,以展期为主,具体包括不削减本金金额、债权人自愿选择转股、减少利息的现金支付、债务展期不超过7年、支付一定数额的前置款项等。

但这并不能解决问题,房企销售额在市场下行期间明显下滑,债权人的预期和心态也随之发生变化,逐渐接受让房企全额兑付不现实,适当比例削债更符合债权人利益的实际情况。

企业也根据自身销售和现金流回款情况来进行方案调整。2024年9月,旭辉推出一版境外债重组方案,综合运用短期削债、中期债转股和长期保本降息多种方案,给予债权人较大的灵活选择空间以匹配差异化需求,最终实现存量境外债务的整体展期和削债。

主要来看,旭辉境外债重组方案提出将适用债务转换为现金、公司股份、不同的美元计价票据、美元或人民币计价贷款几种方案,主要涉及偿付时间,利率和削债规模三方面。

关于偿付时间,无论是选择美元计价的新票据或新贷款、强制性可转换债券或者是以人民币为计价的新贷款,偿付时间介于2-9年不等,最长周期可延长至9年。

新债务工具(零息工具除外)的票面利率将定为2.75%。倘该等选项的到期日延长,若干无本金削减选项的票面利率可上升至3%,与之前的融资成本相比大幅降低。

10月下旬,旭辉修订了部分选项,针对4.5年期新票据增加了“强制可转债”子选项。

数据显示,旭辉控股境外债务重组涉及10笔高级债、1笔可转债和1笔永续债,以及13笔境外贷款,本金总规模达68.58亿美元,相关投资人包括境内外银行及银团、长线基金、短线基金、对冲基金等。

对总体境外负债,旭辉力求通过对公司综合资产负债表进行去杠杆化,目标是削减约33亿美元-40亿美元的债务。

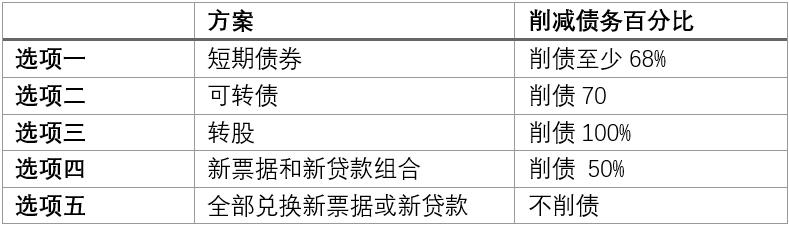

观点新媒体获悉,根据旭辉给出的各个选项削减的债务比例大概为:1、短期债券可削债至少68%;2、可转债选项可削债70%;3、转股选项可削债100%;4、新票据和新贷款组合,削债50%;5、全部兑换新票据或新贷款,不削债(此选项为不接受本金削减的债权人准备)。

数据来源:观点指数整理

最新消息是,截至2024年11月27日合计持有适用债务未偿还本金总额约87.36%的债权人已正式签订或加入境外债重组方案支持协议。

按照常规流程,旭辉控股集团境外债务重组已经符合进入法庭流程的要求。

内债游离

境内债务方面,此前旭辉已推动境内债券展期,并且多支境内债的宽限期增加,但采取的是增信展期方式。

相对而言,出险房企境内债务重组方式较为单一,基本以部分或全部公开市场债券展期为主,展期思路是希望“时间换空间”,期待地产市场回暖后能够借助销售回款偿还展期债务。

由于出险房企已基本失去获取新增融资的渠道,偿还债务资金来源只能通过销售回款和资产处置。但行业基本面还未发生根本性扭转,叠加出险房企自身销售表现仍弱于大盘,资产缩水,境内债处置方案如若不作出相应调整,仍是很难走出困境。

这点和此前出险房企境外债的处境类似。

刚刚过去的1月14日,旭辉集团公告称,尚未足额筹集“H21旭辉3”债券分期偿还的本金及利息。此次分期偿付日定于2025年1月14日,偿还比例为债券本金的2%,及自2024年9月14日至2025年1月13日期间的对应利息。

本期债券发行金额为18.75亿元人民币,债券期限原为4年,附第2年末投资者回售选择权和发行人调整票面利率选择权,利率为3.90%。

旭辉集团在公告中指出,本期债券适用11个自然月宽限期条款,2024年以来市场仍处于深度调整期,2024 年公司合约销售同比下降52%,目前资金状况较为紧张,尚未足额筹集本次本金及利息偿付所需资金:“宽限期内,公司将结合政策及市场行情、自身经营及现金流状况,进一步考虑、寻求综合解决方案,争取早日化解债券风险。”

值得关注的是,近期融创中国公布境内债二次重组方案,对境内公开债务提供包括“削债、转股、展期、降息”四种方式,如方案落地削债比例将超过50%。此次融创提出的二次重组方案也是所有出险房企境内债整体重组方案中首次提出削债。

思路从展期开始转向削债,有市场分析指出,有了融创这一先例,将对后续出险房企的整体债务重组思路带来新的变化,在展期阶段的房企或会跟进效仿,出现新一轮的境内债重组谈判潮。

从实施的角度来看,有机构作出分析,融创中国的方案更适用于以下类型的公司:1)集团总部层面拥有一定数额现金的公司;2)拥有港股上市公司平台的公司;3)具备优质的底层资产。

此前林中亦表示,2025年,旭辉要在相关部门的指导下,积极推进通过市场化方式解决境内债务问题,继续以时间换空间,大幅度减少公司短期的偿付压力,把精力聚焦于抓住市场机遇,重启正常经营。

从轻出发

此时距离出险已过去长达两年有余的时间,在市场环境不断探底过程中,旭辉只能寻求轻资产方式发展,并且为保证项目正常运营,轻资产部分目前并未在集团下面,而是作为独立业务发展。

林中的长远计划,是逐步向轻资产模式转型,保留核心资源及能力,以度过行业深度调整期。

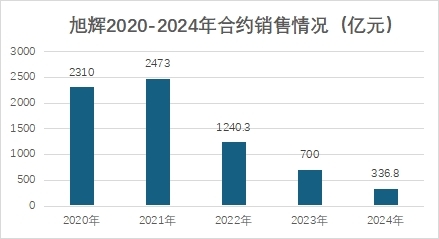

旭辉最新披露的销售情况显示,2024年录得累计合同销售金额约336.8亿元,同比减少51.89%;合同销售面积约278.18万平方米,公司股东权益应占合同销售金额约163.7亿元。

数据来源:企业公告、观点指数整理

在重资产遇阻的境况下,旭辉发力商业、代建等轻资产赛道,旭辉建管是发展最为迅猛的业务板块。

旭辉建管于2021年7月成立,通过这一平台,旭辉将过去积累下来的体系、人才、资源和能力进行延展,目前已迅速跻身行业头部。

根据旭辉建管方面透露,旭辉建管2024年大概销售规模在60多亿的水平,明年可能会迎来爆发,2024年签约项目将在2025年产生收益。

截至2024年底,旭辉建管累计在管项目近200个,累计项目城市覆盖超70个,累计在管总建筑面积超3000万平方米,其中政府国企类代建合同额占比超50%。而旭辉建管在2024年签约面积为1588万平方米,实现了翻倍。

从委托方来看,目前政府国企类代建合同额占比超50%,AMC代建业务接近10%,剩下则是商业代建业务。

与此同时,旭辉建管人才队伍也在不断扩大:“旭辉建管员工数量有800多人,各类的专业人才在2025年应该还是会快速上升,因为现在签约数量还是不错的。初步看,估计1000到1200差不多这个数量,还是会快速增加。”

建管集团接收旭辉不少重资产团队人员,并且伴随保交楼业务逐步完成,这部分人员将会部分吸纳到代建队伍。除此之外,旭辉建管亦从市场不断吸纳优秀人才。

2024年12月,旭辉建管+苏州城投地产+苏州太平城乡一体化建设发展有限公司联合拿下苏州相城区地块。值得关注的是,此前旭辉建管均以纯轻资产模式参与,这一项目则是小股操盘。一般而言,小股操盘能够加深利益捆绑,项目推进得好亦能获得超额收益。

据一位知情人士透露,这个项目算是旭辉建管“很个别的例子”,入股资金基本由员工和外部投资人负担,旭辉建管基本不出资金。

另一个发力轻资产的则是商业团队。观点新媒体获悉,旭辉商业在2024年新开成都温江旭辉Cmall、长沙雨花旭辉里和上海佘山旭辉里三个项目外,成功签约了4个轻资产项目,并为3个特色TOD项目提供商业策划咨询服务,布局广州、淮安、当涂、上饶等多个城市。

其中于6月,旭辉商业携手新区地产签约淮安东湖旭辉里项目;9月成功签约安徽当涂安德利购物中心项目,并携手广州市万舜投资管理签约广州广晟万博城购物中心,这也是旭辉商业首次布局华南;12月,旭辉商业携手上饶高投再签约上饶智慧产业园服务中心项目。

数据显示,旭辉商业已布局9个轻资产项目、3个咨询服务输出项目,占据其全国商业版图近四分之一。

能够发现,在重资产困境中,旭辉的发展重心有所转移,转为轻资产发展。不过,从重资产到轻资产,面临着企业经营模式、思维转换、组织结构、人员配置等多个方面的调整,又何尝不是一场新的挑战。

穿过风暴 | 你是一船之长,世界没有比这更美妙的景象。